尊敬的各位参展商、采购商、受邀嘉宾和合作伙伴:原定于2022年12月9-11日举办的第六届中国(郑州)国际磨料磨具磨削展览会(6thA&GEXPO)将延期至2023年9...

多家媒体日前报道称,伊拉克目前正面临美元短缺,部分原因是美联储加大了限制,旨在阻止美元从伊拉克向受美国制裁的邻国伊朗转移。资金短缺导致伊拉克第纳尔街头货币兑美元汇率下跌。为改善外汇...

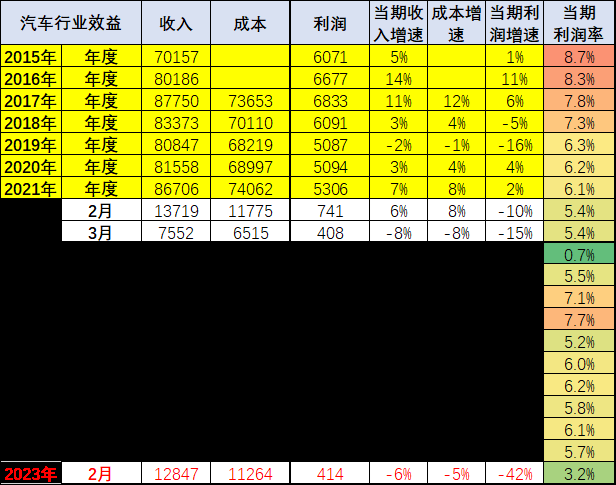

4月10日,据中国汽车工业协会整理的海关总署数据显示,2023年1-2月,我国汽车整车出口同比保持高速增长。2023年1-2月,整车出口量同比增长1.4倍;整车出口金额同比增长2....

作为对美国农村投资目标的一部分,日前,美国方面宣布将提供近3400美元,用于加强木制品经济发展和促进可持续森林管理的项目。这项投资有助于支持森林和农村经济以及林业部门就业之间的关键...

今年我们新开了一条制砂线,产业链从单一的棕刚玉块延长至棕刚玉...

国内疫情逐渐明朗,国外疫情却日趋吃紧。面对新的疫情形势,磨料...

同舟共济共克时艰——直击新冠疫情下的磨料磨具行业

棉纺织行业是我国传统优势产业和纺织工业的重要组成部分,行业基础良好,竞争优势较强,在繁荣市场、扩大出口、吸纳就业、促进区域经济发展等方面发挥着重要作用。中国棉纺织行业协会聚集了全国...

近期汽车行业生存压力巨大。2023年1-2月汽车行业收入12,847亿元,同比下降6%;成本11,264亿元下降5%;利润414亿元,同比下降42%,汽车行业利润率3.2%.......

国内展会 已结束

广州 2022-08-05 -- 2022-08-07

钛合金由于其硬度高、塑性低等特性,在加工过程中会出现切削力大、刀具磨损严重等缺点。激光辅助磨削可显著提高其加工性性能,但在加工过程中磨具磨损机理以及对材料去除的影响规律尚未得到很....

![一种涂附砂纸 [实用新型]](/uploads/images/2022/11-07/1667794962520221ri.png)

本申请公开了一种涂附砂纸,涉及涂附磨具技术领域,包括砂纸本体,所述砂纸本体的顶部粘接有粘结层,所述粘结层的内部设置有加强层,所述粘结层的顶部粘接有磨料层,所述磨料层的顶部设置有隔热...

手机资讯

手机资讯 官方微信

官方微信

豫公网安备 41010202002334号

豫公网安备 41010202002334号